「65歳で完全リタイア」という従来型の考え方を変え、働き方と年金の受け取り方を工夫するだけで、老後の資金計画は大きく好転します。

自身も65歳まで会社員として働き、現在はFP・社会保険労務士として活動する首藤由之氏の著書『これだけ差がつく!老後のお金』(ディスカヴァー・トゥエンティワン)より一部抜粋・編集し、アクティブに暮らせる65〜85歳の「黄金の20年」を豊かにするためのシミュレーションを公開します。

「黄金の20年」をシミュレーションしてみよう

「アクティブに暮らせる」という意味で、私は「65歳から85歳まで」の人生を「黄金の20年」と呼んでいます。この20年は積極的にお金を使える時期でもあるので、「年金+働く」のシミュレーションも最終的にはこの20年をターゲットにすることを考えてください。

夫婦で話し合って、お互いいつまで、どのように働くかを決めましょう。働いている間、生活費が十分に稼げるのなら、年金繰下げを考えることです。

2人の働き方、年金のもらい方が決まれば、それをシミュレーションに落とし込みます。

ただし、「専業主婦世帯」と「共働き世帯」について、夫婦2人分を詳細にシミュレーションしようとすると“変数”が多すぎて話が錯綜してしまう可能性があります。

そこで、「会社員」の場合の代表的なシミュレーション方法をお示ししますので、それを参考にご自身のプランを考えてください。

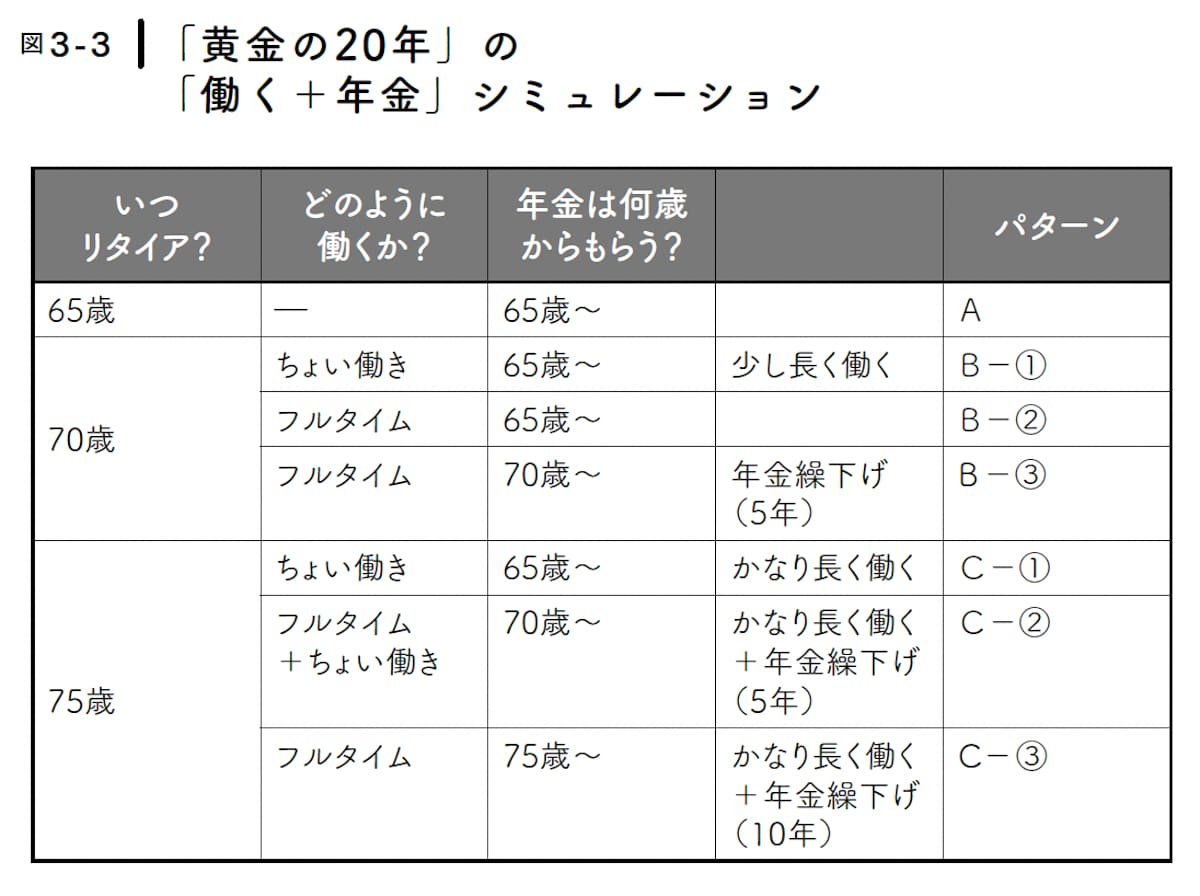

比較する「元」が必要なので、65歳で仕事を辞めてリタイアし、年金生活を始めるパターンを「従来型」としてまず基本にします。

「70歳まで働く」場合は、次に「ちょい働き」か「フルタイム」かの働き方を決め、さらに「フルタイム」の方では「年金繰下げ」をするパターンを加えます。すると全部で3パターンになります。

「75歳まで働く」も3パターンで、働き方を「ちょい働き」を10年するパターンと、70歳までフルタイムで70~75歳は「ちょい働き」するパターン、そして75歳までずっと「フルタイム」で働くパターンを考えました。

後者2つでは、それぞれ「70歳まで」と「75歳まで」年金繰下げをさせています。

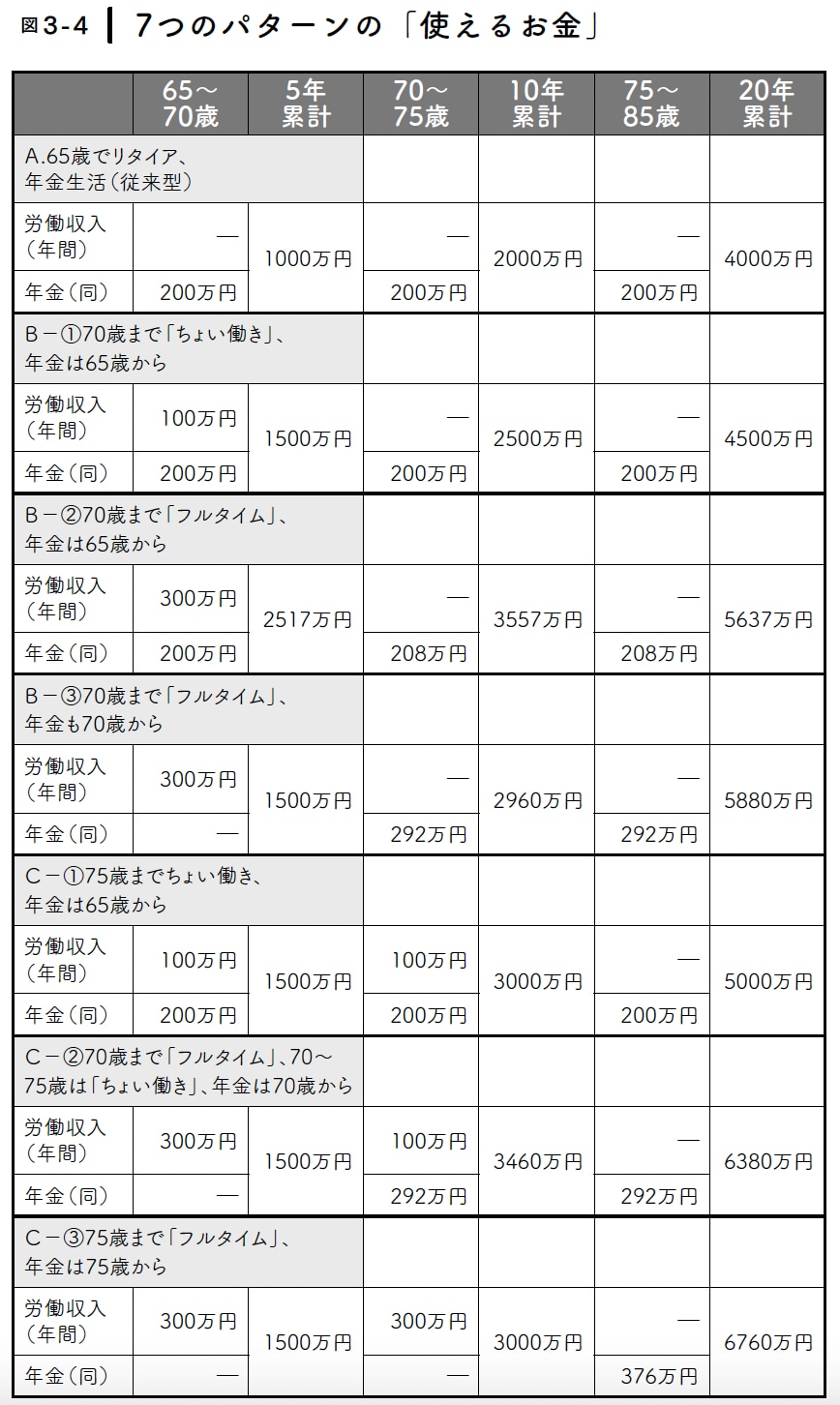

この7パターンを実行した場合のマネープランをまとめたのが、図3-4の特大表になります。

「会社員」1人分で効果絶大

75歳まで年収300万円を稼ぎ、その間に繰り下げした年金が84%増の年間「376万円」まで増えているのが効いています(65~70歳までは厚生年金に加入して保険料を払っているので、その増額分も加えています)。

フルタイムで働く場合は、すべてのパターンで「20年累計」の数字が「5000万円」を超えています。やはり、「フルタイム」で働く場合は強いですね。

また、C-③のほかに年金繰下げを実行する2つのパターンも「20年累計」でトップ3に入っています。

「働く」と「年金繰下げ」を長くするとパワーがさく裂することが改めてわかります。

いかがですか。働く期間と働き方、そして年金をいつからもらうかの組み合わせで、「黄金の20年」はこんなに変わってきます。

繰り返しますが、このマネーは「会社員分だけ」です。実際のシミュレーションは、これに「配偶者分」を加えて夫婦2人分のマネープランを作るようにしてください。