コロナウイルスの影響で連日嫌なニュースばかりですね。「将来どうなるんだろう……」そんな不安と戦いながら、日々頑張っていらっしゃる方がたくさんいると思います。1年後、2年後も心配ですが、このままでは老後が心配という方も多いです。

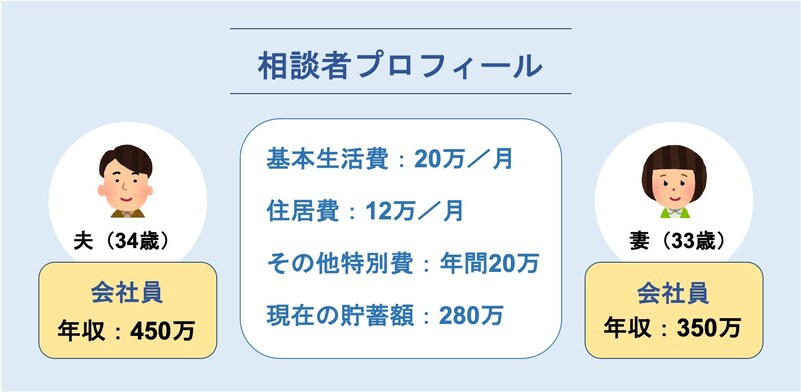

そこで今日は、加藤さん(仮名)ご夫婦の家計を例に、老後のお金についてお話ししたいと思います。

老後2000万円! 本当にそんなに必要なの?

昨年「老後2000万円問題」が話題になりましたが、老後に必要なお金は人によって違います。大事なのは「自分にはいくら必要なのか」を考えることです。

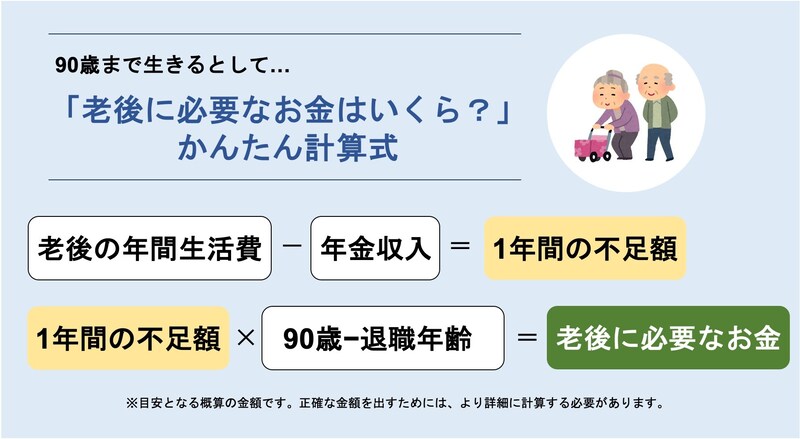

でも「どうやって考えたらいいの?」って思いますよね。詳しく考えることも大切ですが、ざっと計算してみるだけでも老後のイメージが湧くはずです。まずはこの式に当てはめて考えてみましょう。

老後の主な収入源は年金収入。簡単に年金を計算するには?

上の式で「年金収入」がありますが、「自分の年金収入がいくらなのか」考えたことはありますか?

毎年誕生月に「ねんきん定期便」が届きますよね。ですが「ねんきん定期便」には、これまでの働き方や年金加入実績に基づいた年金見込み額しか書かれていません(50歳未満の方の場合)。本当に知りたいのは、今後の働き方も踏まえた上で実際もらえる年金額です。ですから、老後のお金を考える時には、きちんと年金収入を試算する必要があります。

そこでおすすめなのは、日本年金機構の「ねんきんネット」。でも、ちょっと登録が手間だなと思う方は、まずはざっと計算してみてもいいでしょう。

■国民年金(老齢基礎年金)の年金額

国民年金は20〜60歳まで加入でき、40年間ずっと加入すると、年金の繰り上げや繰り下げをしない場合、通常65歳から毎年約78万円の満額を受給できます。図にある式で、計算してみてください。

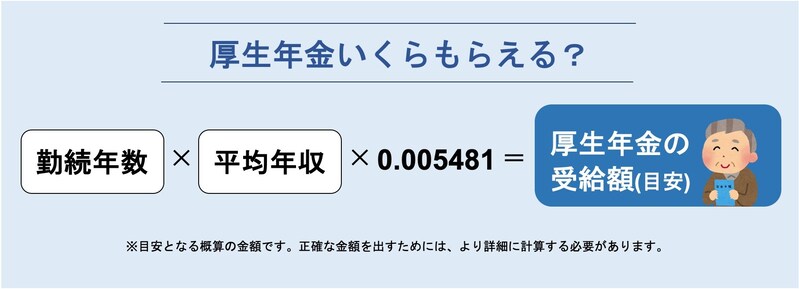

■厚生年金(老齢厚生年金)の年金額

会社員で厚生年金に加入している方は、国民年金に上乗せで厚生年金も受給できます。厚生年金の受給額を正確に計算するのは大変なので、計算式で目安の受給額を算出してみましょう。

老後に必要なお金を計算してみよう

年金の計算方法がわかったら、STEP1〜3の順で、今回のご相談者、加藤さんご夫婦の例をもとに、老後に必要なお金を計算してみましょう。

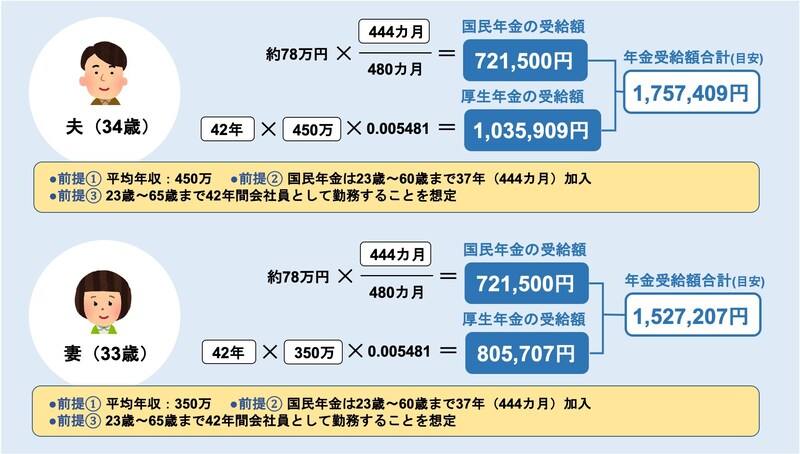

■STEP1:年金収入は?

加藤さんご夫婦の場合、会社員として65歳まで働き続けたいと考えているため、計算してみると図のとおりです。

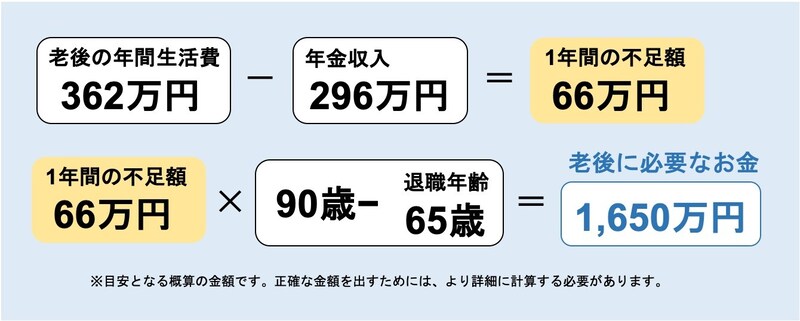

ご主人の年金受給額は約176万円、奥さんの年金受給額は約153万円になりました。世帯での年金合計は176万円+153万円=329万円になりますね。

ただし、年金収入が丸々もらえるわけではありません。税金や社会保険料が引かれます。老後の社会保険料は市町村ごとに保険料算定の仕組みが異なり、かなり複雑ですので、年金手取額の目安としては年金収入の90%で考えておきましょう。

加藤さんご夫婦の場合は、329万円×90%=296万円が年金収入の手取額ということになります。

■STEP2:老後の年間生活費は?

老後の生活費は、一般的に現役世代の70%を目安に考えられています。

加藤さんご夫婦の場合、基本生活費が月20万円なので、老後は20万×70%=14万円の生活費がかかると想定して考えると、下記のとおりになり、老後の年間生活費は362万円になりました。

〈加藤さんご夫婦の老後年間生活費〉

- 基本生活費:現役世代の生活費20万円×70%=14万円×12カ月=年間168万円

- 住居費:12万円×12カ月=年間144万円

- 特別費(旅行、帰省代、家電買い替え等):年間50万円

【合計】362万円

■STEP3:老後に必要なお金は?

STEP1、2で計算した金額を冒頭の計算式に当てはめて、老後に必要なお金を考えましょう。計算の結果、加藤さんご夫婦の場合、老後に必要なお金は1,650万円になりました。

老後のお金を計算したら、貯金計画を立てよう!

計算した後は、貯金計画を立てることをおすすめします。

加藤さんの場合、退職年齢65歳で現在年齢34歳なので、老後までの年数は31年あります。ですから、老後に必要なお金1650万円÷31年=53万円が老後のために毎年貯めるべき金額ということになります。

今回のシミュレーションでは、このような結果になりましたが、人生は想定どおりにいかないものですよね。病気や災害などで、65歳まで働けなくなると1650万円よりもっと必要になる可能性もあります。

ですから、家計を見直して無駄な支出を減らすことは大切です。また、会社の財形貯蓄や自動積立預金を使って先取り貯蓄をしたり、iDeCoやNISAを活用した資産運用を行うなどして、老後のために今から備えましょう。貯金の仕組みを自動化すれば、余裕資金で人生を楽しめます。今の暮らしを楽しむためにも、ぜひ老後について考えてみてくださいね。

この記事を執筆したのは……

小谷 恵

株式会社MILIZE所属、AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士、住宅ローンアドバイザー、スカラシップ・アドバイザー、整理収納アドバイザー2級。早稲田大学卒業後、IT企業に入社。その後、会計事務所、税理士法人、金融教育会社を経て現職。結婚を機に転勤族となり、家計管理の大切さとキャリア形成の難しさを実感。不妊治療にも悩みながら各種資格を取得する。その後「家計や家庭の愚痴をこぼせる良き相談相手になれたら」という思いで、金融機関に属さない中立的なFPを志す。現在、株式会社MILIZEにて、オンライン家計相談サービス「家計見直し隊」の企画運営に従事。

MILIZE編集部の関連記事