妻が早期退職を希望……いつ退職できる?

正社員の奥様は将来できれば早期退職を希望されている……。その場合、いったい何歳まで働けばいいのでしょうか。加えて、近々住宅購入の予定もあるということで、そもそも早期退職は可能なのでしょうか。

そんなご家庭の家計について、退職時期を複数のパターンでシミュレーションしてみましょう。

【モデルケース】

- 夫:会社員(35歳)、年収500万円(所定条件で増減)、退職金2000万円

- 妻:会社員(30歳)、年収350万円(所定条件で増減)、退職金なし

- 子ども2人(5歳・2歳)

- 貯蓄500万円

- 住居費(年間)144万円

- 年間生活費300万円

【今後の予定・希望】

- 現在は賃貸だが新築マンション購入予定(物件価格4800万円、諸経費込)、年間維持費30万円

- 住宅ローン4500万円(全期間固定金利、年1.3%、年間返済額181万円、夫65歳で完済予定)

- 夫65歳まで会社勤務。妻60歳まで会社勤務(可能であれば早期退職を希望)

- 子どもは2人とも中学まで公立、高校から私立。大学は長女が私立文系、長男は私立理系の予定

- 車の買い替え:250万円を3回(夫45歳、55歳、65歳時)

- リフォーム:200万円(夫65歳時)

- 医療費:夫婦各200万円

- 介護費用:夫婦各300万円

- 夫の保険:終身保険(1000万円)、収入保障保険(35歳時、約2000万円)、保険料月額約3万円(いずれも60歳払済)

ライフプランを「見える化」する! まずは定年まで勤務した場合

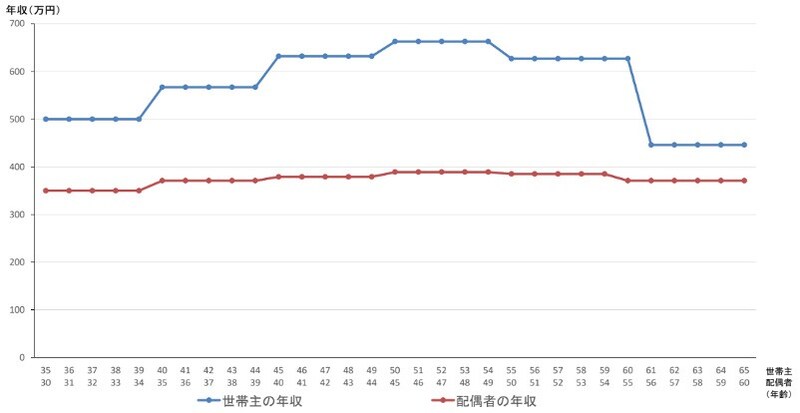

モデルケースや今後の予定・希望をふまえて将来の収支状況、金融資産残高を試算してみましょう。奥様には早期退職の希望がありますが、まず夫65歳、妻60歳まで2人とも正社員として働いた前提でシミュレーションをしてみましょう。

【夫65歳、妻が60歳まで働いた場合の収入推移】

夫65歳、妻が60歳まで働いた場合の収入推移は図のとおりです。

【夫65歳、妻が60歳まで働いた場合の金融資産残高の推移】

共働きでまとまった収入があるため、マイホームの購入、子どもの教育、車の買い替えやリフォームなどの一時的な支出、また、イザという時の医療費や介護費用等を一定額考慮しても、夫94歳、妻89歳時の金融資産残高およそ2000万円と試算されます。ひとまず安心といえるでしょう。

妻がもし50歳で早期退職したとすると

それでは奥様のご希望通りに早期退職した場合を見ていきましょう。仮に50歳で会社を辞めたとしてシミュレーションしてみます。

【夫65歳、妻が50歳まで働いた場合の収入推移】

夫65歳、妻が50歳まで働いた場合の収入推移は図のとおりです。

【夫65歳、妻が50歳まで働いた場合の金融資産残高の推移】

このケースでは、夫80歳、妻75歳時で金融資産残高がマイナスに転じます。妻の給与収入が10年分減ることに加え、妻が受け取れる将来の公的年金(厚生年金部分)も減るためです。

具体的には、妻は額面ベースでおよそ3800万円ほどの収入減となります。また、厚生年金についても、60歳まで加入した場合と、50歳まで加入した場合で、妻が65歳から84歳の20年間で受け取れる年金額を比べると、後者のほうがおよそ430万円程度も減少します(厚生年金部分)。

【年収・勤続年数と厚生年金額の関係】

なお、厚生年金加入期間(働いた期間)と将来受け取れる厚生年金額(概算)については、自分でも簡単に計算できるので知っておくと便利でしょう。

例えば、年収400万円で5年働いた場合、4(百万)円×5500円×5年で将来、年間で11万円、年金額を増やすことができます。

いつまで勤めればいいのか?

妻が50歳で早期退職すると、将来の家計が苦しくなりそうな結果がでました。それではいつまで働けば貯蓄が底をつかないか試算していきましょう。人生100年時代といわれる昨今、長生きのリスクは伴いますが、現在の女性の平均寿命である88歳時点で貯蓄が残る前提で試算してみましょう。

【夫65歳、妻が54歳まで働いた場合の収入推移】

夫65歳、妻が54歳まで働いた場合の収入推移は図のとおりです。

【夫65歳、妻が54歳まで働いた場合の金融資産残高の推移】

このモデルケースでは、妻が54歳まで働いた場合、妻88歳(夫93歳)時点の金融資産残高は19万円程度という結果になりました。もっと長生きすることも想定されますが、試算上の1つの目安として54歳まで勤めればよいということになります。

ライフプランに変動はつきもの

妻の早期退職が叶うかどうかは、実際にはさまざまな要素があり、折り合いをつける必要があります。ご家庭によって人生で大切にしたいことはそれぞれ異なるはずです。

例えば発想を広げて新築マンションを4500万円のローンで購入するのを、中古マンションも検討対象に加えてローンを3500万円まで下げると、妻が50歳でリタイアしたとしても夫90歳、妻85歳まで貯蓄はもつ試算になります。

また実際は、例えば妻が50歳で完全リタイアではなく、その後、例えば週3日程度パートで60歳になるまで働くといった折衷案も考えられるでしょう。

このほか、住宅ローンの返済途中で繰上げを行うことで総返済額が減らせたり、公的年金の受け取り開始時期を遅らせることで年金額を増やすこともできます。

住宅ローンを組んで団体信用生命保険に加入した段階で、加入中の収入保障保険を減額し支出を削減したり、将来的には終身保険を払い済みにしたり、部分解約して返戻金を生活費に充当することも可能です。

夫55歳(妻50歳)時には下のお子さんの教育費負担も終わります。そこから退職までは老後資金の貯め時でもあり、資金の運用を効率化することで金融資産残高を増やすことも期待できます。

長い人生の中で状況は変わります。信頼できるFPに相談しながらライフプランを「見える化」することがまず大切で、そして時々見直すことが欠かせません。

この記事を執筆したのは……

永田 忠則

株式会社MILIZE所属の1級ファイナンシャル・プランニング技能士 、CFP®(日本FP協会認定)、DCアドバイザー、企業年金管理士(確定拠出年金)、社会福祉士等。1990年より日本初の独立系FP会社に勤務。1998年に独立。およそ30年にわたり主に個人に対する相談業務を中心に活動。そのほか、FP資格講座や確定拠出年金の講師、ライフプラン関連の講演、WEBコンテンツや書籍、テキスト等の執筆に従事。2020年2月より現職。

※記事内容は執筆時点のものです。最新の内容をご確認ください

MILIZE編集部の関連記事