老後の生活にはいくら必要か

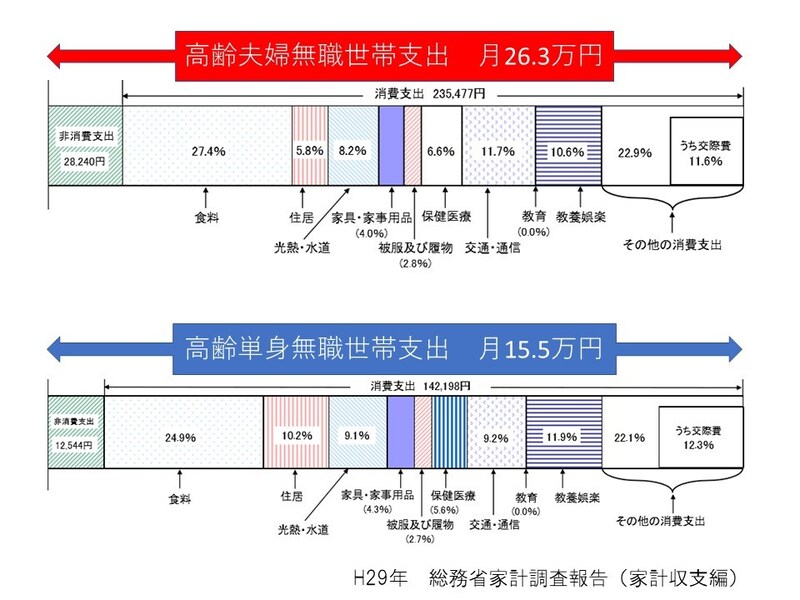

平成29年の総務省の統計によると、夫65歳以上、妻60歳以上の夫婦の無職世帯、いわゆる「高齢夫婦無所得世帯」の月あたりの支出は約26.3万円。60歳以上の単身の無職世帯、いわゆる「高齢単身無所得世帯」では15.5万円となっています。

一方で、老後どれくらいの収入が見込めるのかは人によってまちまちです。年金ならば加入区分(自営業か企業勤めなのか、企業年金の有無)によって大きく異なりますし、また最近では不動産から得る賃料収入や株の配当が定期的に入ってくる方もおられるでしょうから老後の収入は個人ごとに試算する必要があります。

仮に総務省統計にあるような「支出26.3万の高齢無職夫婦」の月あたりの収入が毎月20万の年金のみとすると、毎月6.3万円、年額で75.6万円不足することになります。一般的に女性が長生きですので、平均寿命87歳まで奥様が生きられた場合は27年分必要になるので、この場合は約2041万不足することになります(あくまでも仮定での値です。収入は自身に置き換えて不足額は試算してください)。

不足分への対応はいつから、どのようにすればよいか

試算で不足額が出る場合は、現役時代から老後に備えた準備が必要です。準備の1つとして「老後も収入を得られるスキルを身につけておくこと」が考えられます。これは、いつからというのではなく、思い立った時が始める時です。

一方で不足額を現役時代に用意することを考える場合、「将来100万円貯めるために必要な1年間の積立額」の表を用いて毎年の積立額を計算できます。例えば、20年後に100万円を金利1%で運用しながら貯めるためには、毎年45,415円積み立てる必要があることが分かるかと思います。1000万円を目標とするなら積立額はその10倍の454,150円を積み立てると考えればよいでしょう。目標金額はいくらなのか、毎年積み立てる金額は無理のない額なのかを勘案し、老後までに必要な期間を目安に積立をはじめるとよいと思います。

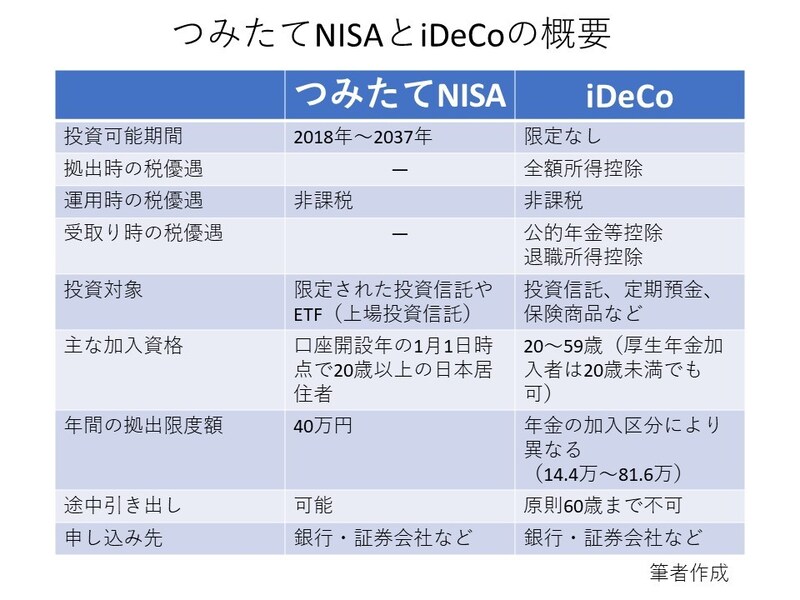

つみたてNISAやiDeCoを検討してみませんか?

長期に積み立てていく方法として「つみたてNISA」と「iDeCo」という制度があるのをご存知でしょうか。

つみたてNISAは家計の安定的な資金づくりを目的に、iDeCoは老後資金づくりを目的として国が制度化したものです。どちらも税制面での優遇措置がとられており、長期投資に向いている制度といえます。iDeCoは税制での優遇面が多い一方で、60歳までは引き出せません。対してつみたてNISAは、税制優遇で劣るものの、いつでも引き出せます。このように、それぞれにメリット、デメリットがあります。ともに銀行や証券会社が取り扱っていますので、詳しくは各金融機関の窓口にお問い合わせされることをお勧めいたします。