男女ともに過去最高を更新…

厚生労働省の国立社会保障・人口問題研究所は4日、50歳まで一度も結婚をしたことのない人の割合を示す「生涯未婚率」が2015年に男性23.37%、女性14.06%だったことを発表した。2010年の前回調査より男女とも3ポイント超伸びており、ともに過去最高。生涯未婚の人は男性のほぼ4人に1人、女性のほぼ7人に1人となった。

このように「おひとりさま」で過ごす人が増えている昨今、気になるのがおひとりさまの状態で老後を迎えたときに必要なお金は一体いくらなのかということだ。これに関して、ファイナンシャル・プランナーで終活カウンセラーでもある小川千尋氏がAll Aboutの『最大5000万円!? おひとりさまの老後に必要なお金』で解説している。

**********

おひとりさまの老後にかかる支出

おひとりさまの老後の生活費はどれくらいかかるのだろうか。

小川氏によると、60歳になると、生命保険料や国民年金保険料(自営・自由業の人)、住宅ローンなど、支払いが終わる費目がある一方、健康維持費用や通院が増えることによる医療費、レジャー・趣味にかかるお金など、増える費目もあると指摘している。

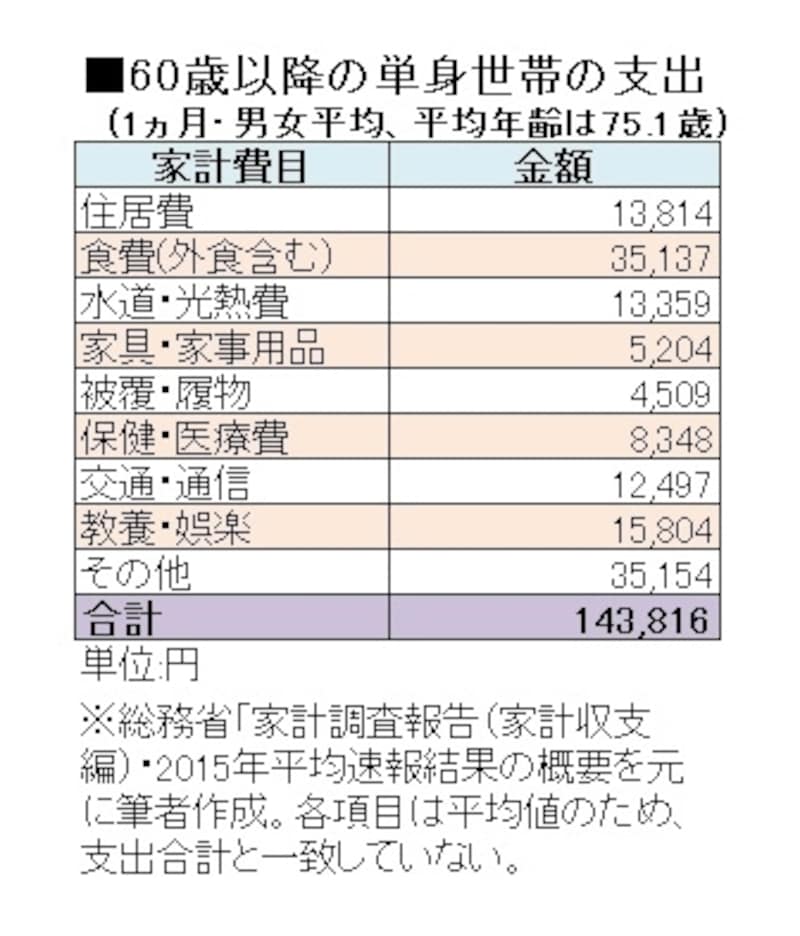

また、小川氏は、総務省の家計調査年報の中から60歳以上の単身世帯、つまり、おひとりさまの1カ月の支出を抜き出したものから、「おひとりさまの老後の生活費」を以下の表のようにまとめている。

上記の表の支出を元に、65歳以降の毎月の支出をおおよそ設定してみると、持家の人は約15万円/月、賃貸の人は約20万円/月と予想している。ただし、この支出は、入院費やリフォーム代などの大きな支出は考慮していない「基本生活費」であることも忘れてはならない。

おひとりさまの老後の収入

次に、おひとりさまの老後の収入はどれくらいになるのだろうか。小川氏によると、収入の柱は、公的年金という。

会社員男性は月16.5万円ほど、会社員女性は月10万円ほど、自営・自由業の男女は月6.5万円がもらえるものと考えることができるという。

※少子超高齢社会による年金額は徐々に引き下げは考慮しない

「なお、親の遺産をもらえるかも、という人がいるかもしれませんが、それは「もらえたらいいね!」程度で、自分の老後資金としてアテにしないほうがいいでしょう。今の親世代も長生きで、亡くなる頃には財産が残っていないかもしれないので」

老後資金はいくら不足するのか

これらのデータに基づくと、どのぐらいの老後資金が不足することになるのだろうか。

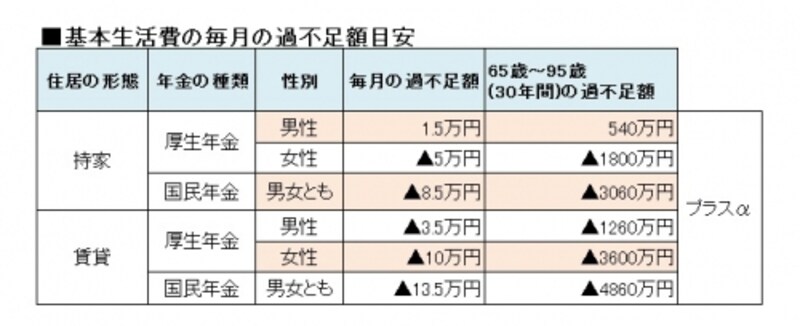

基本生活費の不足分の概算は以下の表のとおりという。高齢化が進んでいることから、65歳から30年分は見込んで考えることを小川氏は勧めている。

表の「プラスα」は、下記のような項目。それぞれ、見積もりが場面によって違うため金額は不明だが、必要になる可能性があるものとして余裕を持って考えておきたい。

- 60~65歳までの生活費で不足する分

- 年金受給額の目減り分 (将来的に20~30%減額される見込み)

- 基本生活費で賄えない医療費・介護費用

- 持家の人は基本生活費で賄えない住宅の維持費 (リフォーム費用など)

- 自立して生活できなくなった際の住居費(持家にせよ、賃貸にせよ、今の住まいが終の棲家になることはないと思って。他人の力を借りないといけない状態(要介護状態)になると住み替えが必要になることも)

- 葬儀代・お墓代

- その他 (レジャー、趣味、旅行など、これだけは譲れないことにかかるお金)

こうした「プラスα」も含めると、老後資金として必要な額は、最も少なくて済む会社員男性でも2500万~3500万円、最も多い自営・自由業の男女は6500万~7500万円とも想定できるという。

おひとりさまの老後資金はどうやって作る?

不足分を踏まえて、退職するまでに老後に必要な額を準備しなければならないが、どのように老後資金を作ればよいのだろうか。小川氏は「老後資金作りには、奇道はありません」と述べ、以下の「王道の方法」を紹介している。

1.生涯現役の覚悟で働く

悠々自適なセカンドライフは一部のお金持ちだけに許されたものだと肝に銘じ、生涯現役を覚悟する。現役並みの収入を得るわけではなく、少額でも収入を得られれば、老後資金の目減りを抑えられる。なお、働き続けることは適度な緊張感があって認知症や引きこもりの防止にもつながるなど、様々な効果が期待できる。

2.お金に働いてもらう

「運用」や「投資」をすること。老後資金の一部を投資信託や株式に振り分けたり、積み立てたりするのがお勧め。

3.不労所得を得られるようにする

身体がきかなくなり、働きたくても働けなくなる、そんなときに備えて不労所得を得られるように準備をしておく。不動産の賃貸収入や何らかのインセンティブ収入が得られると安心だ。

「老後資金を作るためには努力は惜しみなくと書きましたが、『今の生活を楽しみながら』を忘れないでください。人は、老後資金を作るためだけに生きるわけではありませんから」

【関連リンク】